حسابداری بازرگانی چیست و چطور میتوان اصول آن را بصورت کاربردی اجرا کرد؟ ماهیت حسابداری بازرگانی چه تفاوتهایی با تولیدی و خدماتی دارد؟ فرآیند ثبت انبار به چه صورت انجام میشود؟ حسابهای خرید، فروش و تخفیفات چگونه ثبت میگردد؟ مالیات و عوارض ارزش افزوده در کدام مرحله ثبت و پرداخت میشود؟

در فرآیند واحدهای بازرگانی نوع کالا تغییری ندارد. ازاین رو نوع حسابداری این واحدها با شرکتهای تولیدی و خدماتی متفاوت است. اصلی ترین تفاوت با حسابداری تولیدی، عدم نیاز به حسابهای “کار در جریان ساخت” و … میباشد. بهتر است برای روشن شدن بیشتر موضوع، ۳ حساب اصلی در حسابداری بازرگانی را به شرح زیر بررسی کنیم.

موجودی کالا در حسابداری بازرگانی

در حسابداری بازرگانی موجودی کالا بعنوان “داراییهای جاری” تلقی میشود، چراکه توقع بر این است که تا پایان سال مالی به فروش برسند. یکی از بخشهای مهم ترازنامه شرکت بازرگانی موجودی کالا میباشد. جهت کنترل موجودی کالادر حسابداری، از دو روش متفاوت استفاده میشود؛ ثبت ادواری و دائم.

ثبت ادواری

در این شیوه حساب خریدار در زمان خرید کالا بدهکار میشود. هنگام فروش، کاهش موجودی ناشی از فروش ثبت نمیگردد. بنابراین در ثبت ادواری، تعیین میزان موجودی کالا طی سال مالی از روی دفاتر حسابداری ممکن نیست. جهت تعیین موجودی کالا بایستی نخست میزان موجودی پایان دوره معین گردد. با کسر مجموع موجودی ابتدای دوره و خریدهای طول دوره میتوان موجودی را محاسبه کرد.

موجودی طی دوره= موجودی پایان دوره – (موجودی ابتدای دوره + خرید و فروش طی دوره).

این روش ثبت بیشتر برای فروشگاه هایی که گردش کالایی بالا دارند استفاده میشده است. در این موارد موجودی در دوره های مختلف کنترل میشده است. با پیشرفت ابزارها و نرم افزارها، روش ثبت ادواری جایگاهی ندارد.

ثبت دائمی

در ثبت دائمی، حساب موجودی کالا هنگام خرید بدهکار و زمان فروش دو ثبت صورت میگیرد. ثبت فروش در دفاتر حسابداری، ثبت دیگر بابت کاهش موجودی کالا انجام میگردد. بعبارتی حساب قیمت تمام شده و حساب موجودی کالا به ترتیب بدهکار و بستانکار میشوند.

این روش میزان موجودی و قیمت تمام شده کالا را هر آن در دسترس دارد. پایان سال مالی، موجودی کالا در انبار شمارش و از صحت ارقام موجود در دفاتر حسابداری اطمینان حاصل میگردد. این فرآیند انبارگردانی در برخی شرکتها ممکن است در طول سال مالی چند بار تکرار شود.

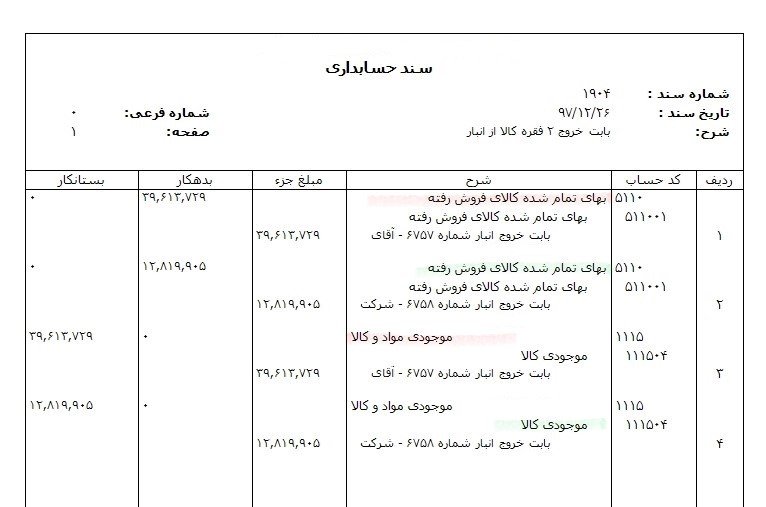

اکثراً در نرم افزارهای حسابداری به روز از روش ثبت دائمی استفاده میشود. برای مثال در برنامه یکپارچه سپیدار، با ثبت فروش سندی به شرح ذیل صادر میگردد.

حسابهای دریافتنی (مشتری نمونه) . . . . . . . . . ۱،۰۰۰،۰۰۰

فروش داخلی محصولات . . . . . . . . . . . . . . . . . . . . . . . . . . ۱،۰۰۰،۰۰۰

در ادامه با ثبت خروج انبار “موجودی کالا” بستانکار و “بهای تمام شده محصولات فروش رفته” بدهکار خواهد شد. مسلم است صدور سند پس از قیمت گذاری اسناد انبار، صورت میپذیرد.

حساب خرید در حسابداری بازرگانی

در حسابداری بازرگانی، حساب خرید گردش کالاهایی را کنترل میکند که برای فروش خریده شده اند. زمان خرید کالا (موجودی انبار) بدهکار، حساب خریدار (پرداختنی) بستانکار میشود. که در ادامه با توجه به نحوه پرداخت،حسابهای پرداختی بدهکار و موجودی بانک و صندوق و . . . بستانکار خواهد شد.

موجودی انبار محصولات . . . . . . . . . . . . . .. . . . . . . . ۸۰۰،۰۰۰

حسابهای پرداختنی (تامین کننده نمونه) . . . . . . . . . . . . . . . . . . ۸۰۰،۰۰۰

ازطرفی تخفیفات و فاکتور برگشتی بصورت زیر ثبت میشوند:

- تخفیف تجاری: در آن قیمت کالا کمتر قیمت معمول بازار باشد. تخفیف تجاری عموماً بصورت درصدی معین میشود. تخفیفات خرید عمده، چانه زنی و … از این دسته هستند. تخفیف تجاری اکثراً تنها در فاکتور ثبت میشود و در دفاتر شناسایی نمیشوند.

- تخفیف معیوب بودن کالا و یا عودت قسمتی از سفارش: اگر پس از خرید قسمتی از کالا معیوب باشد؛ با توجه به توافقات، خریدار بخشی یا تمام سفارش را باز میگرداند یا از فروشنده کالا تخفیف میگیرد. در دفاتر حسابداری خریدار، تخفیف معیوب بودن یا برگشت کالا، در حسابی بنام تخفیفات و برگشت از خرید ثبت میشود. این حساب ماهیت بستانکاری دارد.

- تخفیف خرید نقد یا پرداخت زودتر وجه: عموماً در معاملات بازرگانی جهت ترغیب خریدار به تسویه نقدی، تخفیفاتی داده میشود. این نوع تخفیف، تخفیف نقدی است. ماهیت حساب تخفیف نقدی نیز بستانکار میباشد.

حساب فروش در حسابداری بازرگانی

حساب فروش جهت ثبت کالای فروش رفته بکار میرود. با صدور فاکتور فروش، این حساب بستانکار و حسابهای دریافتنی (به تفصیل مشتری) بدهکار خواهد شد. همچنین جهت ثبت گردش مالی فروش، لازم است حسابهای دریافتنی بستانکار و “موجودی بانک” یا صندوق بدهکار شود.

در حالت استاندارد در تمامی فرآیندها بصورت منفک در نظر گرفته شده است. یعنی در ازای فاکتور فروش یک سند و در ازای اعلامیه دریافت سند جداگانه ای ثبت گردید. اصولاً در صورت استفاده از نرم افزارهای حسابداری یکپارچه نیز ثبت به همین صورت خواهد بود.

مالیات و عوارض در حسابداری بازرگانی

پیرو وظایف قانونی یک بنگاه اقتصادی، هنگام فروش کالا موظف به دریافت “مالیات” و “عوارض” ارزش افزوده میباشد. و هر سه ماه مابه التفاوت ارزش افزوده دریافتی و پرداخت شده (در خریدها)، با ادارات مربوطه تسویه خواهد شد. لذا لازم است در مراحل خرید و فروش این مبالغ بدرستی ثبت شود.

هنگام خرید کالا “موجودی انبار” به میزان مبلغ کل کالاها و در کنار آن پیش پرداخت مالیات و عوارض با توجه به نرخ مصوب بدهکار خواهند شد. برای تشخیص سریعتر، حسابهای پرداختی (به تفصیل تامین کننده) با دو عدد مجموع کالا و مجموع عوارض و ارزش افزوده بستانکار خواهند شد. به نمونه سند ذیل توجه فرمایید.

موجودی انبار محصولات . . . . . . . . . . . . . . . . . . . . ۳۱،۴۰۰،۰۰۰

پیش پرداخت مالیات ارزش افزوده . . . . . . . . . . . . . . ۱،۸۸۴،۰۰۰

پیش پرداخت عوارض ارزش افزوده . . . . . . . . . . . . . . ۹۴۲،۰۰۰

حسابهای پرداختنی (تامین کننده نمونه) . . . . . . . . . . . . . . . . . . . . . . ۳۴،۲۶۶،۰۰۰

زمان فروش محصول، حسابهای دریافتنی (مشتری) بدهکار و سه حساب “فروش”، “مالیات ارزش افزوده پرداختنی” و “عوارض ارزش افزوده پرداختنی” بستانکار خواهند شد. نمونه سند حسابداری فروش بالاتر آمده است.

البته لازم به ذکر است درصورت استفاده از بسته بازرگانی سپیدار، کلیه حسابهای فوق بصورت پیش فرض تعریف شده است. و تمامی اسناد بصورت خودکار ثبت میگردد. برای مثال جهت محاسبه مالیات و عوارض و اعمال آن در فاکتور فروش، کافی است هنگام تعریف کالا نرخ مالیات و عوارض ثبت شده باشد.

نکته قابل توجه دیگر در مبحث مالیات و عوارض بحث معافیت ها میباشد. در صورتی که کالایی خاص معاف از مالیات باشد، نیازی به دریافت و ثبت وجوه مربوطه نیست.

اطلاعات بیشتر

در این مقاله تلاش کردیم تا ۳ حساب کاربردی در حسابداری بازرگانی را بررسی کنیم. پیشنهاد بر این است که در صورت ثبت دستی اسناد موجودی از روش دائم کنترل شود. جهت بررسی دقیقتر حسابداری بازرگانی ، ارائه نظرات و راهکارهای جانبی در این فرآیند با ما در ارتباط باشید.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.